על תשואות ומאזן דמוגרפי

הייטק ביטוח

26.04.2017

תשואות ומאזן דמוגרפי ואיך הן יכולות להשפיע על איכות החיים שלכם עוד כ-2 עשורים

לפני כשנתיים הייטק-זון הובילה את המהפיכה הצרכנית בדמי הניהול בפנסיה, והשיקה פנסיה דיגיטלית עם מיטב דש - אשר הסכימה להבטיח להייטקיסטים הנחה בדמי ניהול לכל שנות ההפקדה.

לאחרונה, מיטב דש זכתה במכרז המדינה לבחירת קרנות פנסיה עם דמי ניהול מופחתים (קרנות "ברירת המחדל"), ונאלצה לסיים את ההטבה למצטרפים חדשים בהייטק-זון.

על כן, ניהלנו בדיקה אגרסיבית לבחירת קרן פנסיה שתעמוד בשלושה קריטריונים:

1. קרן להייטקיסטים - אוכלוסיית מבוטחים צווארון לבן, המתאפיינת במאזן אקטוארי חיובי

2. הנחה בדמי ניהול לכל שנות ההפקדה, לא לתקופה מוגבלת

3. תשואות גבוהות בהשוואה לקרנות אחרות (יתרון חשוב בזמן שהמשק נמצא במגמה להורדת ממוצע דמי הניהול במשק)

קרנות ברירת המחדל של המדינה ופגיעות המאזן האקטוארי:

במטרה לטפל בדמי הניהול הגבוהים בפנסיה, אותם משלמים רבים מאיתנו, יזם משרד האוצר הליך של מכרז "לקרן פנסיה ברירת מחדל" אליה יצורפו כל העובדים אותם נהגו המעסיקים לצרף לתוכניות הפנסיה ללא הליך של ייעוץ או שיווק פנסיוני.

מדובר במהלך סוציאלי חשוב מאין כמוהו, אשר בוודאי יטיב את מצבה של האוכלוסייה המוחלשת, אולם אנו סבורים כי ההייטקיסטים המאוגדים יכולים להשיג יותר.

שתי 'נורות אדומות' להייטקיסטים:

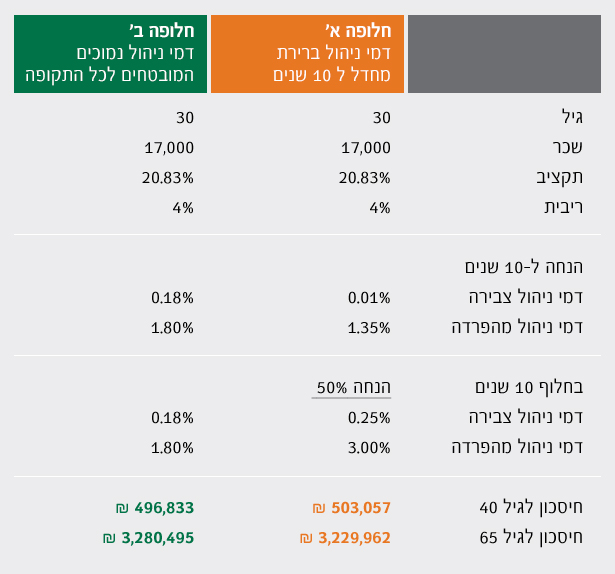

1. ברירת המחדל מבטיחות דמי ניהול קבועים ל-10 השנים הראשונות בלבד.

הצעה מופחתת ערך עבור אוכלוסיית עובדי ההייטק, שברובה צעירה ומחפשת קרן פנסיה שהיא 'ריצה למרחקים ארוכים'.

אם נשווה בין מבוטח במסלול ברירת מחדל שנהנה במשך 10 שנים מהנחה של 70% בדמי הניהול, למבוטח שבחר באלטשולר שחם - אשר מובטחים לו דמי הניהול לכל שנות ההפקדה, נקבל פער של עשרות אלפי ₪ לטובת קרן הפנסיה שהשגנו להייטקיסטים.

2. הצטרפות המונית של אוכלוסייה מוחלשת (צווארון כחול) לקרן פנסיה אחת = פוטנציאל משמעותי לפגיעה במאזן האקטוארי של הקרן לאורך זמן. קיים סיכוי גבוה יותר לריבוי תביעות בקרן, בעיקר בתחומי אובדן כושר עבודה ויכולת/מוטיבציה נמוכות יותר לחזור לשוק העבודה.

כשמדברים על חיסכון ארוך טווח כמו פנסיה, הפרמטר החשוב ביותר הוא תשואה לאורך זמן.

ליכולת המוכחת והעקבית של הגוף המנהל להשיג תשואה עודפת לאורך זמן, בהחלט השפעה עצומה על ערכי החיסכון והפנסיה העתידיים.

לאחרונה, מיטב דש זכתה במכרז המדינה לבחירת קרנות פנסיה עם דמי ניהול מופחתים (קרנות "ברירת המחדל"), ונאלצה לסיים את ההטבה למצטרפים חדשים בהייטק-זון.

על כן, ניהלנו בדיקה אגרסיבית לבחירת קרן פנסיה שתעמוד בשלושה קריטריונים:

1. קרן להייטקיסטים - אוכלוסיית מבוטחים צווארון לבן, המתאפיינת במאזן אקטוארי חיובי

2. הנחה בדמי ניהול לכל שנות ההפקדה, לא לתקופה מוגבלת

3. תשואות גבוהות בהשוואה לקרנות אחרות (יתרון חשוב בזמן שהמשק נמצא במגמה להורדת ממוצע דמי הניהול במשק)

קרנות ברירת המחדל של המדינה ופגיעות המאזן האקטוארי:

במטרה לטפל בדמי הניהול הגבוהים בפנסיה, אותם משלמים רבים מאיתנו, יזם משרד האוצר הליך של מכרז "לקרן פנסיה ברירת מחדל" אליה יצורפו כל העובדים אותם נהגו המעסיקים לצרף לתוכניות הפנסיה ללא הליך של ייעוץ או שיווק פנסיוני.

מדובר במהלך סוציאלי חשוב מאין כמוהו, אשר בוודאי יטיב את מצבה של האוכלוסייה המוחלשת, אולם אנו סבורים כי ההייטקיסטים המאוגדים יכולים להשיג יותר.

שתי 'נורות אדומות' להייטקיסטים:

1. ברירת המחדל מבטיחות דמי ניהול קבועים ל-10 השנים הראשונות בלבד.

הצעה מופחתת ערך עבור אוכלוסיית עובדי ההייטק, שברובה צעירה ומחפשת קרן פנסיה שהיא 'ריצה למרחקים ארוכים'.

אם נשווה בין מבוטח במסלול ברירת מחדל שנהנה במשך 10 שנים מהנחה של 70% בדמי הניהול, למבוטח שבחר באלטשולר שחם - אשר מובטחים לו דמי הניהול לכל שנות ההפקדה, נקבל פער של עשרות אלפי ₪ לטובת קרן הפנסיה שהשגנו להייטקיסטים.

2. הצטרפות המונית של אוכלוסייה מוחלשת (צווארון כחול) לקרן פנסיה אחת = פוטנציאל משמעותי לפגיעה במאזן האקטוארי של הקרן לאורך זמן. קיים סיכוי גבוה יותר לריבוי תביעות בקרן, בעיקר בתחומי אובדן כושר עבודה ויכולת/מוטיבציה נמוכות יותר לחזור לשוק העבודה.

ליכולת המוכחת והעקבית של הגוף המנהל להשיג תשואה עודפת לאורך זמן, בהחלט השפעה עצומה על ערכי החיסכון והפנסיה העתידיים.

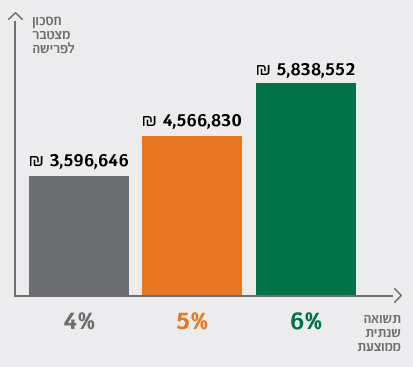

פער של 1% בלבד בתשואה השנתית מייצר תוספת לחיסכון הנאמד בכ-800 אלף ₪.

המחשה: מבוטח בן 32, עם שכר ברוטו של 10,000 ₪, 20.83% הפרשה לפנסיה, עם צבירה קיימת של 250,000 ₪. מתוך הנחה ש-10% מהתקציב יושקע בביטוחי חיים/נכות.

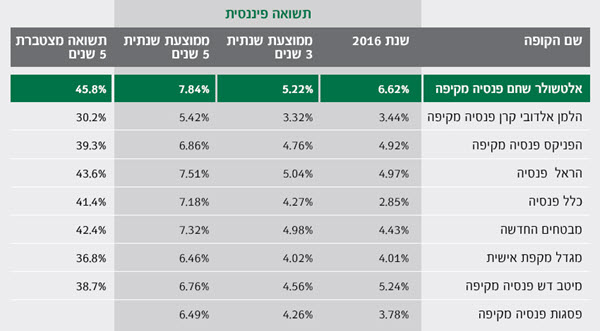

הקרן המובילה בישראל בתשואות, המדורגת ע"י משרד האוצר במקום הראשון בתשואות ובשירות בשנים האחרונות.

מה עשה הכסף.

לדוגמה 600,000 ₪ אשר היו מושקעים בכל אחת מהקופות לפני 5 שנים.

.jpg)

מכרז המדינה חייב את הקרן להעניק הנחה בדמי ניהול ל-10 השנים הבאות

המידע המוצג להלן נכתב ע"י הייטק סוכנות לביטוח שהינו תאגיד המפוקח ע"י אגף שוק ההון במשרד האוצר.המחשה: מבוטח בן 32, עם שכר ברוטו של 10,000 ₪, 20.83% הפרשה לפנסיה, עם צבירה קיימת של 250,000 ₪. מתוך הנחה ש-10% מהתקציב יושקע בביטוחי חיים/נכות.

אלטשולר שחם

הקרן המובילה בישראל בתשואות, המדורגת ע"י משרד האוצר במקום הראשון בתשואות ובשירות בשנים האחרונות.

המידע להלן מבוסס על נתוני 31/12/2016:

מה עשה הכסף.

לדוגמה 600,000 ₪ אשר היו מושקעים בכל אחת מהקופות לפני 5 שנים.

מובילים גם בתשואה דמוגרפית.

אוכלוסייה חזקה יותר שמשקיעה בקרנות הפנסיה מורידה את סטטיסטיקת התביעות. כל עמיתי קרן הפנסיה נהנים מחשיפה נמוכה להקטנת היתרה בקרן. אלו תנאי פתיחה מצוינים עבוד עובדי ההייטק.

טיפ: 'תשואה דמוגרפית' - סכום אותו מוסיפים או מחסירים מידי שנה מחשבונך, לאחר חישוב התחייבויות עתידיות של הקרן ביחס לנכסים קיימים ועתידיים (כדאי לבדוק בדו"ח השנתי שלך).

מכרז המדינה חייב את הקרן להעניק הנחה בדמי ניהול ל-10 השנים הבאות

שבסיומן רשאית הקרן לבטל או לעדכן את שיעור ההנחה כמוגדר בחוק.

חלופה א': דמי ניהול של קרן ברירת מחדל ל-10 שנים שלאחריהן יתעדכנו להנחה בשיעור של 50% מדמי הניהול המרביים המוגדרים בחוק.

חלופה ב': דמי ניהול מופחתים ומובטחים עד לגיל הפרישה.

")

")

")

")

")

1")

")